La convention AERAS

La convention « s’assurer et emprunter avec un risque aggravé de santé » (AERAS) a été signée en 2007 par les pouvoirs publics, les fédérations professionnelles bancaires, de l’assurance, de la mutualité et les associations de malades et de consommateurs. Elle s’adresse aux emprunteurs qui doivent assurer leur prêt et qui, en raison d’une maladie ou d’un handicap, ont des profils jugés « à risque ».

Pour répondre aux besoins de ces personnes qui se retrouvaient de fait souvent exclues du crédit, des avancées récentes ont été actées par les pouvoirs publics. Ainsi, la réglementation relative aux questionnaires médicaux a été réformée et assouplie en 2022 par la loi Lemoine [1].

Ainsi, pour toute demande d’assurance de prêt immobilier formulée depuis le 1er juin 2022, l’assureur ne peut exiger aucune information relative à la santé du futur emprunteur lorsque deux conditions sont remplies :

- le montant cumulé des crédits immobiliers est inférieur ou égal à 200 000 €, par emprunteur ;

- la fin du remboursement du crédit intervient avant les 60 ans de l’emprunteur.

Dans les autres cas, les assureurs sont toujours en droit de demander aux futurs emprunteurs de répondre à un questionnaire de santé ou éventuellement de se soumettre à un examen médical. Cette exigence s’inscrit dans le cadre de la tarification du risque invalidité-décès.

Pour les personnes présentant des risques de santé particuliers, la convention AERAS pourra être activée. À noter que la convention ne règle pas toutes les situations particulières et n’ouvre pas un droit automatique à l’assurance d’un prêt.

Droit à l’oubli et grille de référence

La convention AERAS a défini deux notions : le droit à l’oubli et la grille de référence.

Le droit à l’oubli concerne les emprunteurs ayant été atteints par le passé d’un cancer ou d’une hépatite C. Dans le cadre d’une demande de prêt, un preneur d’assurance n’est pas tenu de déclarer à l’assureur sa maladie si :

- son protocole thérapeutique est achevé depuis au moins cinq ans et qu’il n’a pas eu de rechute ;

- le futur contrat d’assurance prend fin avant ses 71 ans.

Lorsque ces deux conditions sont remplies, l’assureur ne peut pas appliquer de surprime ou d’exclusion de garantie relatives aux antécédents médicaux.

Quant à elle, la grille de référence a élaboré une liste limitative de maladies et d’affections de longue durée permettant d’assurer un prêt. Cette grille fixe :

- les caractéristiques des pathologies et les délais au-delà desquels aucune majoration de tarif (surprime) ni exclusion de garantie, ne peut être appliquée ;

- le cas échéant, les taux de surprimes maximaux applicables.

La grille de référence s’applique uniquement aux contrats d’assurance d’un prêt qui respecte les conditions suivantes :

- crédit d’un montant maximum de 420 000 € (hors prêt-relais) servant à financer une résidence principale ;

- les prêts professionnels pour l’acquisition de locaux et/ou de matériels dans la même limite de montant ;

- le crédit doit être remboursé avant les 70 ans du demandeur.

Les crédits consommation

La convention AERAS s’applique aussi pour les crédits à la consommation visant un achat précis, par exemple l’achat d’un véhicule. Les critères pour en bénéficier sont les suivants :

- le demandeur doit être âgé de moins de 50 ans ;

- la durée du crédit est inférieure ou égale à quatre ans ;

- le montant cumulé des crédits à la consommation ne dépasse pas la somme de 17 000 € avec une déclaration sur l’honneur de non-cumul jointe à la demande.

Dans ce cas, le crédit à la consommation peut être assuré sans questionnaire médical.

Processus d’examen des demandes d’assurance de prêt

Rappelons que les demandes d’assurance de prêt avec questionnaires de santé sont instruites par les assureurs selon trois niveaux de risque :

- au premier niveau, l’assureur détermine si le demandeur peut être assuré au « niveau standard », avec ou sans surprime ;

- si le dossier ne peut être traité au premier niveau, la demande est automatiquement transmise vers un dispositif de deuxième niveau qui permet un réexamen individualisé ;

- enfin, au troisième niveau, la demande d’assurance est transmise au pool des risques très aggravés de santé.

L’assureur est dans tous les cas tenu d’informer le demandeur de sa décision par courrier en mentionnant la raison : acceptation ou refus d’assurance, ajournement, limitation ou exclusion de garantie, majoration éventuelle du tarif.

Le courrier mentionne aussi l’existence et les modalités de saisine de la Commission de médiation AERAS, ainsi que le niveau d’examen auquel le refus est intervenu.

Les statistiques des risques aggravés de santé selon France Assureurs

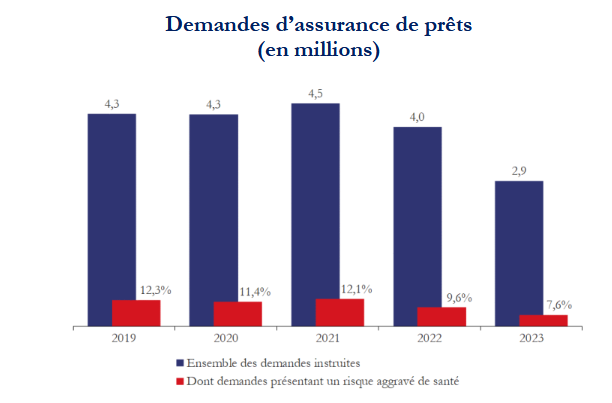

Sur les 2,9 millions de demandes d’assurance de prêts instruites en 2023, 7,6 % ont concerné des emprunteurs présentant un risque aggravé de santé, soit 224 068 demandes au total.

À noter que ce pourcentage a diminué assez nettement depuis 2021. On y voit les effets positifs des dispositions de la loi Lemoine qui ont apporté des avancées notables pour les emprunteurs. De plus, la réduction de dix à cinq ans du droit à l’oubli pour les cancers et l’hépatite C a aussi contribué à la diminution de la part des dossiers à risque de santé aggravé.

Source : France Assureurs

Source : France Assureurs

L’immense majorité des demandes présentant un risque aggravé de santé (95 %) ont reçu une proposition d’assurance couvrant au moins le risque de décès et d’invalidé en 2023.

Sur les 224 068 dossiers présentés en 2023, 6 209 (3 %) sont passés par le pool des risques très aggravés de santé, correspondant au troisième et dernier niveau d’instruction par les assureurs. La proposition d’assurance a été effective pour 40 % des dossiers présentés à ce niveau.

Pour aller plus loin :

![]() Site officiel de la convention Aeras.

Site officiel de la convention Aeras.

![]() Statistiques Conventions Aeras 2023 - France Assureurs.

Statistiques Conventions Aeras 2023 - France Assureurs.

![]() Refus de crédit immobilier : peut-on contester ?

Refus de crédit immobilier : peut-on contester ?

Notes :

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)