Un système généreux

En préambule, la Cour rappelle que notre système de retraite fonctionne en répartition, ce qui signifie que les cotisations des actifs financent les pensions des retraités.

Les sages de la rue Cambon notent que système actuel apparaît « plutôt favorable aux pensionnés, notamment par comparaison aux autres pays d’Europe ». La contrepartie de cette générosité est le poids élevé des prélèvements au-delà des seules cotisations sociales pesant sur les salariés et les employeurs.

Selon l’INSEE, le taux de pauvreté atteint 10,8 % chez les retraités contre 14,4 % dans la population.

Selon l’OCDE, la situation des retraités français demeure enviable. En effet, le niveau de vie moyen des personnes âgées de plus de 65 ans est identique à celui des actifs. Cette situation inédite est propre à la France. En effet, dans les autres pays comparables les personnes âgées ont un niveau de vie inférieur de plus de 10 % par rapport aux actifs.

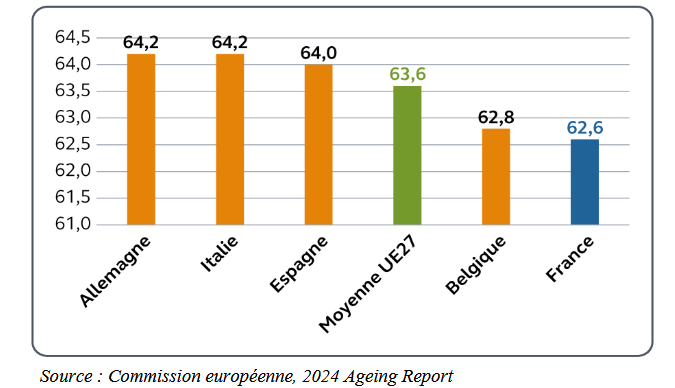

La France se caractérise aussi par un âge moyen de départ à la retraite plus précoce. Elle se situe au 22ème rang sur 27 des pays de l’OCDE pour l’âge de départ.

Graphique : âge de départ moyen à la retraite en 2022

La France alloue 14,4 % de son Produit Intérieur Brut (PIB) aux dépenses de retraite, contre 10,2 % en Allemagne, alors que ce pays dispose d’une démographie beaucoup moins favorable.

En 2022, le montant moyen de la pension est de 1 626 euros par mois (1512 euros nets de prélèvements sociaux). Bien entendu, il ne s’agit que d’une moyenne qui masque des écarts conséquents entre professions et régimes de retraite.

La Cour relève que les femmes demeurent pénalisées face à la retraite. Leur pension moyenne est de 38 % inférieure à celle des hommes pour les pensions de droit direct (et de 28% en incluant la pension de réversion). Les caractéristiques du travail des femmes expliquent cet écart : carrières plus courtes, interruption pour éduquer les enfants, temps partiel et salaires en moyenne plus faibles.

L’ impact positif des réformes passées

Le système de retraites a été confronté à des déficits structurels dès le début des années 2000. La Cour se félicite que l’équilibre financier se soit « depuis progressivement rétabli et ce malgré l’arrivée à l’âge de la retraite des générations nombreuses du baby-boom ». « Ainsi, fin 2022, l’âge moyen des nouveaux retraités était de 62 ans et 8 mois, soit une hausse de 2 ans et 2 mois depuis 2010 ».

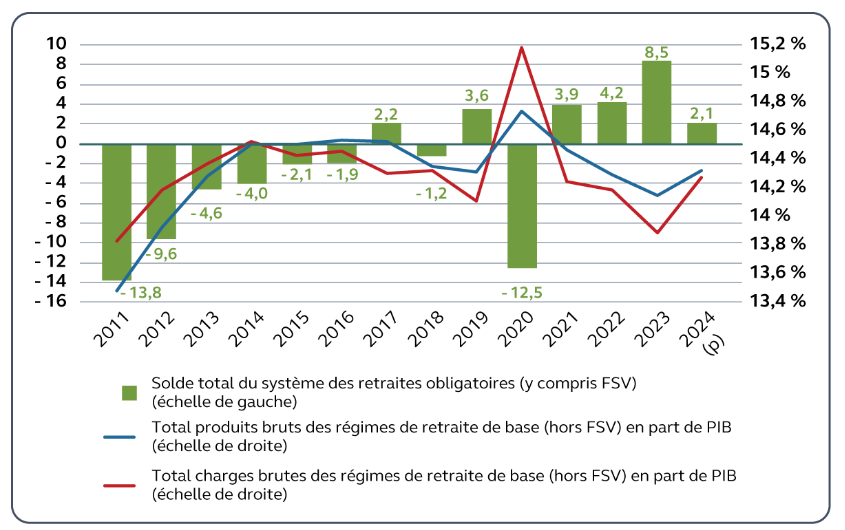

Elle note que « de 2011 à 2023, sous l’effet d’une dynamique des recettes (+ 3,1 % par an) plus forte que celle des dépenses (+ 2,7 % par an), le solde du système de retraites (régimes de base et complémentaires) s’est redressé », comme le montre le graphique suivant.

Évolution des produits et des charges bruts du système de retraites obligatoires (en part de PIB) et solde (en milliards d’euros)

Source : Cour des comptes, à partir des données des lois de financement de la sécurité sociale et des rapports à la commission des comptes de la sécurité sociale

Source : Cour des comptes, à partir des données des lois de financement de la sécurité sociale et des rapports à la commission des comptes de la sécurité sociale

Des projections de déficits croissants jusqu’à 2045

Cependant, la cour alerte en indiquant « qu’à compter de 2024, le solde du système de retraites se dégrade à nouveau, pour revenir à 2,4 milliards d’euros en 2024, malgré les hausses de cotisations vieillesse des employeurs privés et publics ».

Les légers excédents actuels vont rapidement se transformer en déficits croissants. Selon les hypothèses de croissance et de productivité, la Cour estime que le déficit global atteindrait 6,6 milliards d’euros en 2025. Il se situerait dans une fourchette de 14 à 15 milliards en 2035, puis de 25 à 32 milliards en 2045.

Les effets positifs de la réforme de 2023 « atteindront leur pic » en 2032.

Ces perspectives défavorables posent la question délicate du financement de ces déficits futurs, alors que le vieillissement général de la population va s’accentuer.

Alors que le recul de l’âge moyen à la retraite devrait se poursuivre, le rapport démographique entre cotisants et retraités devrait poursuivre sa diminution : il passerait de 1,77 en 2025 à 1,66 en 2035 puis à 1,54 en 2045, agissant tel un « effet de ciseau » sur le système.

Les déficits futurs devraient avant tout concerner le régime général, le régime des fonctionnaires d’Etat, la CNRACL (caisse de retraite des fonctionnaires territoriaux et hospitaliers) et les régimes spéciaux.

La Cour analyse ensuite différents scénarios associés à de nouvelles réformes paramétriques qui concerneraient :

- l’âge et les conditions de départ à la retraite ;

- les ressources prélevées sur les actifs ;

* les conditions d’indexation des pensions de retraite.

* les conditions d’indexation des pensions de retraite.

Les effets positifs de ces nouvelles réformes ne modifieraient cependant pas le déséquilibre d’ensemble du système. L’avenir financier de notre système de retraites reste à écrire…

Le cas particulier des professions libérales

Face à ces évolutions défavorables, les caisses des professions libérales apparaissent plutôt protégées.

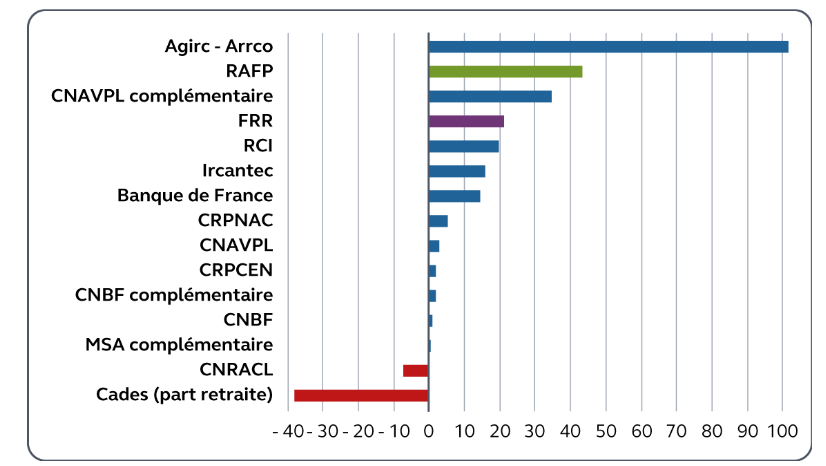

En effet, elles disposent de réserves financières importantes, qu’il s’agisse du régime de base (CNAVPL, CRPCEN, CNBF) et des régimes complémentaires (CNBF).

État des réserves financières et des dettes des régimes à fin 2023 (en milliards d’euros)

Source : Cour des comptes à partir des données du rapport du conseil d’orientation des retraites de juin 2024 et du rapport annuel de l’établissement de retraite additionnelle de la fonction publique de 2023

Source : Cour des comptes à partir des données du rapport du conseil d’orientation des retraites de juin 2024 et du rapport annuel de l’établissement de retraite additionnelle de la fonction publique de 2023

Ces régimes bénéficient d’une dynamique démographique favorable. Ainsi, pour les non-salariés, le ratio démographique est de 2,4 cotisants pour un retraité et même de 3,7 pour les avocats relevant de la CNBF. « De ce fait, la situation financière du régime des professions libérales et du régime des avocats est structurellement excédentaire ».

Les régimes de base des non-salariés resteraient excédentaires sur toute la période, avec même des excédents croissants au fil des ans. Il atteindrait environ 3 milliards d’euros en 2045.

Selon la Cour, les excédents proviendraient de la diminution progressive du nombre de retraités agricoles, de la baisse progressive du rendement dans les régimes de base (CNAVPL pour les professions libérales) et des faibles droits des micro-entrepreneurs affiliés (CIPAV…).

À noter que les non-salariés regroupent un nombre important de professions qui sont affiliés à des régimes de retraites spécifiques. Les perspectives financières de la CPRN et de la CRPCEN n’ont malheureusement pas été étudiées dans le détail dans le rapport de la Cour des comptes.

Pour aller plus loin :

Consulter le rapport de la Cour des comptes : Situation financière et perspectives du système de retraites - février 2025

Que retenir du bilan d’activité 2023 de la CPRN ?

Avec la réforme des retraites, 2023 a été une année de profonds changements pour la CRPCEN

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)