La proposition de loi

La proposition de loi n° 2583 du 2 mai 2024 présentée à l’assemblée [1] vise à « généraliser la clause de portabilité aux offres de prêts immobiliers ». Elle est composée d’un article unique qui indique que « l’emprunteur peut, s’il le souhaite, maintenir les conditions du prêt accordé en cas de la vente du bien immobilier pour l’achat d’un nouveau bien immobilier tiers ». Dans ce contexte, « le débiteur a l’obligation de permettre à son emprunteur de recourir à la portabilité du prêt immobilier ».

Dans son exposé des motifs, le député de la 1ère circonscription de Seine-Maritime, Damien Adam a rappelé la situation actuelle du marché. Plusieurs phénomènes sont observés :

- la chute de 22 % du nombre de transactions immobilières sur l’ensemble de l’année 2023 ;

- plus de 50 % des candidats au crédit immobilier ont essuyé un refus de leur banque depuis début 2023, pour cause de défaut de financement ;

- le volume de prêts immobiliers a atteint son niveau le plus bas depuis 10 ans avec 7,6 milliards d’euros de prêts à l’habitat accordés par les banques en janvier 2024 ;

- les difficultés d’obtention d’un prêt immobilier conduisent au blocage du marché de l’immobilier avec des vendeurs ne parvenant plus à vendre et des acheteurs à acheter.

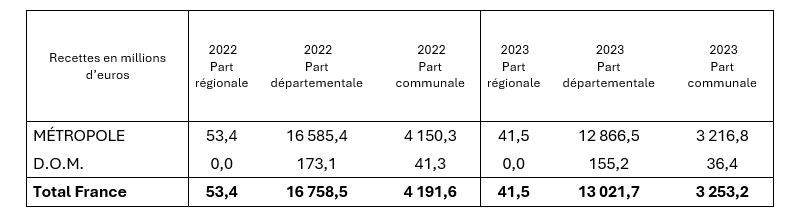

Cette conjoncture difficile a des conséquences directes pour les finances publiques locales, comme le montrent les données du ministère des Finances.

Recettes fiscales issues des droits de mutation à titre onéreux (DTMO)

Source : impots.gouv.fr

Les droits de mutation à titre onéreux (DTMO) assis sur la valeur et le nombre de transactions immobilières ont diminué de plus de 20 % entre 2022 et 2023.

La clause de portabilité d’un crédit immobilier

La clause de portabilité, qui doit être incluse dans le contrat de prêt, permet au propriétaire qui vend son bien de conserver son prêt actuel pour financer son nouvel achat immobilier. Cette proposition semble d’autant plus intéressante pour tous ceux qui ont emprunté (ou refinancé leur crédit) ces dernières années à des taux d’environ 1 %.

Les emprunteurs pourraient ainsi conserver les conditions de prêt favorables du passé et maintenir leur pouvoir d’achat immobilier. Selon les dernières statistiques de l’Observatoire Crédit Logement [2], la hausse des taux a réduit la capacité d’emprunt des ménages de plus de 20 % depuis décembre 2021.

L’Observatoire Crédit Logement indique que les taux de crédit (toutes durées confondues) ont atteint en moyenne 3,81 % en avril 2024 après leur pic de 4,21 % de décembre 2023 (et leur plancher de 1,06 % en décembre 2021).

La clause de portabilité n’est actuellement pas réglementée par les pouvoirs publics. Elle dépend du bon vouloir de la banque et/ou doit faire impérativement l’objet d’une négociation avec le client emprunteur. Assez courante dans le passé, cette clause avait ainsi progressivement disparu des contrats de prêts. Le faible niveau des taux d’intérêt de ces dernières années ne permettait pas en effet aux banques de gagner de l’argent sur le crédit.

Satisfecit de la FNAIM

Le premier syndicat des professionnels de l’immobilier s’est évidemment réjoui de cette proposition de loi [3]. Elle militait déjà depuis quelques années en faveur de cette mesure. Le gouvernement n’y semblait pas favorable, jusqu’à ce que la mesure revienne aujourd’hui dans le débat public par la voix parlementaire.

Une loi sur la portabilité sera t-elle suffisante pour relancer le marché ?

La généralisation de clause de portabilité dans les contrats de prêt immobilier redonnera ainsi un peu d’oxygène au marché en débloquant certainement de nombreux dossiers de financement.

Si elle est finalement adoptée, il ne faudra cependant pas en attendre des miracles, car le marché immobilier est un marché complexe à piloter. Cependant, on pourra noter une volonté de sortir de l’impasse dans laquelle se situe le marché.

Au-delà du parcours parlementaire et de ses inévitables amendements, la réticence des banques devra également être surmontée. Affaire à suivre…

Notes :

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)