Qu’est-ce que le bail réel solidaire ?

La forte augmentation du prix de l’immobilier ces vingt dernières années, particulièrement dans les zones urbaines, a conduit à exclure progressivement de l’accès à la propriété des pans de plus en plus vastes de la population, tels que les primo-accédants, les jeunes et les ménages modestes.

Pour tenter d’endiguer ce phénomène, observé principalement dans les « zones tendues », les pouvoirs publics ont créé en 2016 le bail réel solidaire (BRS) [1].

Les avantages du bail réel solidaire pour l’acquéreur

Ce nouveau mode d’accès à la propriété offre ainsi plusieurs avantages :

- selon les secteurs géographiques, le futur acquéreur peut réaliser une économie à l’achat variant entre 15 % et 40 % par rapport à une acquisition classique ;

- le taux d’endettement est ainsi maîtrisé et permet à des acquéreurs exclus du marché classique de devenir propriétaires ;

- en BRS, la TVA à l’achat est de 5,5 % contre 20 % pour un logement neuf classique ;

- le prêt à taux zéro peut être mobilisé pour un achat en bail réel solidaire ;

- une garantie de rachat du logement par l’organisme de foncier solidaire (OFS) propriétaire du foncier ;

- dans certains départements, possibilité d’obtenir un abattement sur la taxe foncière.

Les inconvénients du bail réel solidaire pour l’acquéreur

Le BRS a aussi quelques inconvénients qu’il convient de mentionner :

- le BRS est limité dans le temps puisqu’il est conclu pour une durée variant de 18 à 99 ans ;

- l’acquisition d’un bien en BRS est soumise à conditions de ressources ;

- le propriétaire doit verser une redevance mensuelle à l’OFS qui varie entre deux et quatre euros/m²) ;

- le prix de vente du logement à la revente est encadré par un indice de revalorisation du prix défini par l’OFS.

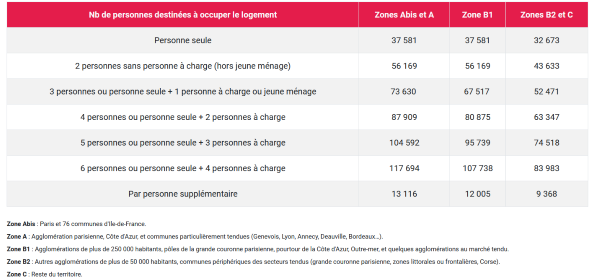

Conditions de ressources pour l’accès à la propriété en BRS

Le plafond de ressources 2024 est le suivant :

Source : Action Logement

Source : Action Logement

Le plafond de ressources 2024 a été défini par un arrêté de décembre 2023 [2].

Le revenu pris est en compte est le revenu fiscal de référence de l’année N-2, soit 2022 pour une acquisition en 2024.

Quelques statistiques sur les ventes en BRS

Le cabinet d’études immobilières Adéquation a fourni en mars 2024 [3] quelques éléments chiffrés sur le marché du bail réel solidaire. Ce marché reste encore confidentiel, bien qu’en forte croissance. Ainsi :

- avec 2 272 ventes nettes de BRS en 2023, le marché a progressé de + 71 % en un an, tandis que les ventes nettes chutaient de - 21 % sur la même période ;

- par rapport aux prix du marché libre, la décote à l’achat des biens en BRS a été en moyenne de - 42 %, allant de - 35 % en Île-de-France à - 49 % en région PACA ou en Bretagne ;

- 15 % des ventes en accession aidée à la propriété des opérateurs HLM l’ont été en BRS en 2023, un quasi-doublement en un an.

Le rôle des OFS

Les OFS sont des structures basées sous la responsabilité des préfectures. Ainsi, il n’y a pas de fonctionnement unifié du bail réel solidaire sur l’ensemble du territoire. Le fonctionnement est décentralisé et chaque OFS établit ses propres critères d’attribution des logements qui dépendront des conditions du marché immobilier local.

Selon le recensement établi par l’association « Foncier Solidaire France », 143 OFS ont été agréés en France au 31 mai 2024.

Rappelons que pour les investisseurs particuliers, il existe des avantages fiscaux à entrer au capital des OFS.

Lire notre article Foncières solidaires : une nouvelle façon d’investir dans l’immobilier.

Les précisions apportées par le décret du 16 juillet 2024

Ce décret [4] est venu apporter des précisions sur les conditions d’accès au bail réel solidaire.

Interdite auparavant, la location d’un bien détenu par un propriétaire d’un BRS est désormais autorisée par le décret : « sauf interdiction de mise en location portée au contrat de bail, dans le cas où le preneur souhaite louer tout ou partie du logement objet de son bail réel solidaire qu’il occupe à titre de résidence principale, il en informe, au préalable, l’organisme de foncier solidaire, en précisant la période et la partie du logement sur laquelle porte cette location ».

La location devra respecter des conditions de ressources : « les plafonds de loyer et de ressources sont ceux applicables aux logements financés par les prêts locatifs aidés d’intégration, les prêts locatifs à usage social et les prêts locatifs sociaux ».

Le décret introduit deux conditions relatives à la situation patrimoniale du futur acquéreur.

Ainsi, le décret précise que « toute cession de droits réels dans le cadre d’un bail réel solidaire ne peut bénéficier qu’à un preneur n’étant pas propriétaire d’un logement adapté à ses besoins et capacités et susceptible de constituer sa résidence principale ».

Le décret ajoute que l’accès au BRS n’est pas possible pour un acquéreur déjà propriétaire « d’un logement susceptible de lui procurer des revenus suffisants pour lui permettre d’établir sa résidence principale dans un logement du parc privé, au moment où les conditions de la jouissance effective du logement objet du bail réel solidaire sont réunies ».

Une déclaration sur l’honneur de « non-propriété » doit être transmise par le futur acquéreur à l’OFS.

Le décret est applicable aux demandes de logement en bail réel solidaire présentées à compter du 1er janvier 2025.

Notes :

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)