La situation actuelle

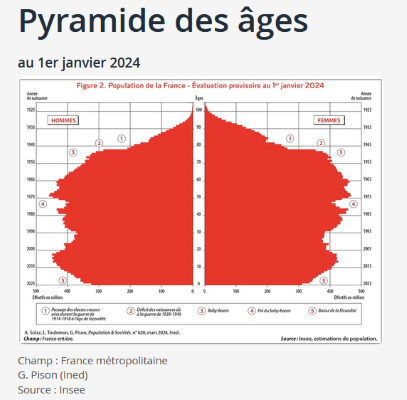

La pyramide des âges est une construction statistique qui répartit la population en fonction du sexe et de l’année de naissance.

La pyramide des âges de la population française montre que les nombreuses générations du « baby-boom » se situent aujourd’hui dans les âges allant de 50 à 80 ans.

De manière intuitive, à la lecture de ce graphique, nous pouvons imaginer que le vieillissement de la population libérera à terme de nombreux logements, ce qui pourrait réduire les tensions actuelles du marché immobilier.

Une hausse structurelle de la mortalité

En raison de l’augmentation progressive de l’âge des générations du baby-boom, il est logique que la mortalité augmente de manière structurelle au cours des décennies à venir. Depuis 2014, l’INSEE observe déjà une augmentation du nombre de décès. Cette année-là, le nombre de décès recensé a été de 559 000. En 2023, l’Institut a enregistré 638 000 décès. D’après les prévisions, il est prévu que 680 000 personnes décèdent en 2030 et 714 000 en 2024. La période 2025-2034 devrait voir une augmentation de 40 000 décès en moyenne par rapport à la période 2021-2023.

Des générations majoritairement propriétaires de leur logement

L’étude rappelle que le taux de propriétaires dans les générations âgées est plus élevé que pour la population dans son ensemble.

Ainsi, selon la dernière enquête ménages de l’INSEE datant de 2013, plus de 70 % des ménages âgés de plus de soixante ans sont propriétaires de leur résidence principale, contre 58 % pour le reste de la population.

Ainsi, potentiellement plus de 3 millions de logements pourraient être remis sur le marché sur la décennie 2025-2034, soit une moyenne de 300 000 par an.

L’observatoire vient toutefois relativiser l’effet réel de ces données brutes. En effet, par rapport à la période de référence 2021-2023, le nombre de logements supplémentaires mis sur le marché du fait de la hausse future de la mortalité, ne devrait être que de 20 000 par an sur la décennie 2025-2034.

Une inadéquation structurelle entre offre et demande de logements ?

Selon Hexagone, les grands centres urbains représentent actuellement la majorité de la demande immobilière, que ce soit pour la location ou la vente. Ce besoin se traduit par des prix et des loyers nettement plus élevés dans ces zones.

Afin d’illustrer sa démonstration, l’observatoire s’est concentré sur le secteur de la location étudiante.

Le prix moyen au m2 du marché immobilier dans les zones où il y a le plus d’étudiants a été calculé en le comparant à celui observé dans les 500 communes où il y a le plus de personnes âgées de plus de 75 ans. Actuellement, il existe un écart de loyer de 40 % entre ces zones (12,35 €/m2 dans les zones « étudiantes » et 8,75 €/m2 dans les zones majoritairement « âgées »).

Les « fractures immobilières » françaises

La France fait face à une pénurie structurelle de logements, notamment dans les métropoles. Ce constat est fait depuis de nombreuses années par de multiples acteurs privés et publics de la filière du logement.

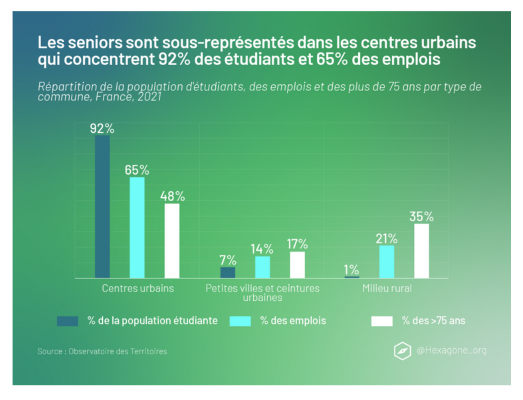

Les métropoles « connectées » devraient continuer à attirer les populations en quête de perspectives professionnelles. Ainsi, selon l’étude, les centres urbains concentrent 92 % de la population étudiante et 65 % des emplois du pays. En revanche, la population des plus de 75 ans y est majoritairement sous-représentée.

Les dynamiques démographiques sont ainsi très divergentes sur le territoire.

Dans les zones rurales où la population âgée est sur-représentée, le vieillissement démographique pourrait accentuer le phénomène de vacance de logements, déjà préoccupant.

Dans les centres urbains, les problèmes de pénuries pourraient perdurer, voire s’aggraver.

Le vieillissement de la population n’apparaît pas, selon l’observatoire Hexagone, comme une réponse aux problèmes actuels du marché immobilier français. Il est même susceptible d’en accentuer les déséquilibres…

Pour aller plus loin :

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)