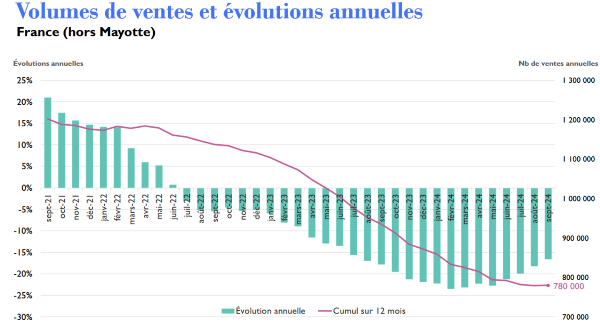

Le volume de transactions passe sous les 800 000

Le volume de transactions immobilières s’inscrit en baisse notable de 17 % à fin septembre 2024 par rapport à la même période de 2023. Ainsi, 780 000 transactions ont été enregistrées au cours des douze derniers mois en France. En comparaison, sur la même période en 2022, les transactions atteignaient 1,13 million et 935 000 en 2023. La diminution est donc sensible et continue depuis 2021.

Pour l’ensemble de l’année 2024, la profession estime que 750 000 transactions immobilières devraient être réalisées.

Sources : IGEDD et Insee d’après DGFiP (MEDOC) et base immobilière notariale

Sources : IGEDD et Insee d’après DGFiP (MEDOC) et base immobilière notariale

La conjoncture immobilière a été assez différenciée sur le territoire. Ainsi, les diminutions les plus marquées du nombre de transactions ont été observées dans les régions méridionales et en Île-de-France.

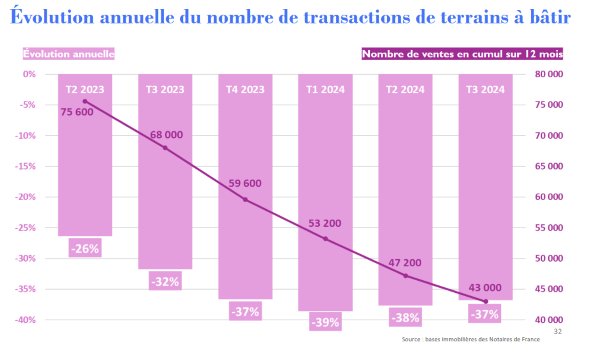

Une chute des transactions des terrains à bâtir qui s’accélère

À l’image des marchés des logements neufs et anciens, le nombre de transactions de terrains à bâtir s’inscrit dans une tendance fortement négative sur les douze derniers mois. Ce marché semble même progressivement se bloquer. Le nombre de transactions a presque diminué de moitié en un an. Il est passé d’environ 75 000 transactions au 2e trimestre 2023 à 43 000 au 3e trimestre 2024. La baisse annuelle s’accélère jusqu’au premier trimestre 2024, passant de -26 % au 2e trimestre 2023, à -39 % au 1er trimestre 2024. Le rythme de diminution reste similaire jusqu’au 3e trimestre 2024.

Stabilisation des prix immobiliers

Accompagnant la diminution du volume de transactions, les prix ont poursuivi leur affaissement entre septembre 2023 et septembre 2024 sur l’ensemble du territoire. Ainsi, les notaires de France ont constaté une chute de 3,9 % pour le prix des logements anciens (appartements et maisons) en France métropolitaine au 3e trimestre 2024 sur un an.

D’après les projections issues des avant-contrats, sur le 4e trimestre 2024, la baisse annuelle des prix devrait s’atténuer à l’échelle de la France métropolitaine. La baisse devrait ainsi se limiter à 1,6 % en un an. Les prix resteraient relativement stables en Province et la baisse annuelle des prix en Île-de-France atteindrait environ 3 %.

À fin janvier 2025, ce rythme de baisse devrait encore ralentir. La diminution des prix attendrait 1,2 % pour la France métropolitaine, avec une légère hausse de 0,4 % pour la Province et une baisse de 2,5 % pour l’Île-de-France.

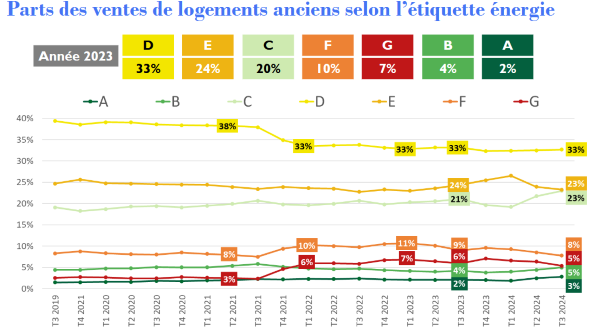

La valeur verte des logements

Source : bases immobilières des Notaires de France

Source : bases immobilières des Notaires de France

Cet indicateur est suivi depuis de nombreuses années par la profession. Sur l’ensemble de l’année 2023, la part des ventes de logements anciens les plus énergivores (classes F et G du Diagnostic de Performance Énergétique - DPE) a atteint 17 % de l’ensemble des ventes en France métropolitaine (hors Corse). La forte hausse annuelle constatée en 2022 (+5 points par rapport 2021) était la conséquence directe du décret paru en juillet 2021 concernant l’interdiction progressive à la location des logements en fonction de l’étiquette énergie et au changement de mode de calcul du diagnostic de performance énergétique [1]. Cet effet réglementaire s’est considérablement amoindri en 2023.

Sur le 3e trimestre 2024, la part des « logements énergivores » dans le total de ventes tend à diminuer. Elle atteint ainsi 13 %, soit une chute de deux points par rapport au 3e trimestre 2023. Si la part des logements anciens les plus « économes » (classes A et B du DPE), enregistrait une légère baisse (-1 point sur un an) sur l’année 2023, elle repart à la hausse en 2024, à 8 % sur le 3e trimestre 2024 (+2 points par rapport au 3e trimestre 2023), un niveau similaire à celui enregistré sur le 3e trimestre 2021.

Si l’on estime l’écart de prix imputable uniquement à la variation de l’étiquette énergie, les autres caractéristiques restant similaires, l’impact de l’étiquette énergie sur les prix des logements continue de croître en 2023. Celui du passage à une étiquette très économe (classes A et B) a progressé en particulier pour les maisons anciennes. Les acquéreurs semblent accorder une part de plus en plus importante à ce critère pour négocier les prix.

Le CSN note aussi que ce sont les vendeurs âgés (plus de 60 ans) qui mettent sur le marché les biens les plus énergivores. Cette catégorie de vendeurs a représenté 69 % des ventes de biens classés F et G en 2023 (dont 45 % pour les plus de 70 ans).

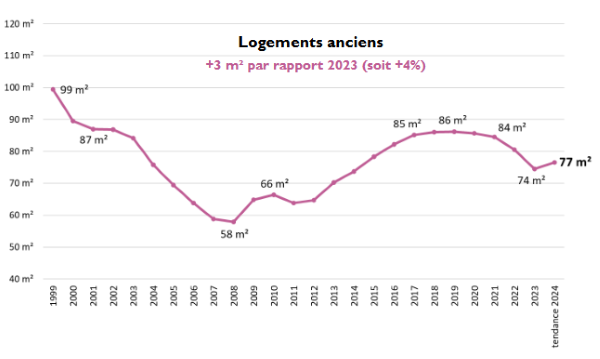

Légère hausse du pouvoir d’achat immobilier à fin septembre 2024

Source : Bases immobilières des Notaires de France

Source : Bases immobilières des Notaires de France

Le pouvoir d’achat immobilier est calculé en divisant la capacité d’emprunt des ménages par le prix moyen au m² des logements vendus. La mensualité de crédit représente un tiers des revenus disponibles des ménages selon la réglementation relative à la distribution de crédit immobilier. Ainsi, pour un crédit immobilier finançant une acquisition sur une durée de vingt ans sans apport :

- la surface finançable d’un appartement ancien en France métropolitaine atteint 55 m², en hausse de 1 m² sur un an ;

- la surface finançable d’une maison ancienne en France métropolitaine atteint 92 m² en hausse de 3 m² sur un an.

Les neuf premiers mois de l’année 2024 montrent donc l’arrêt de la dégradation du pouvoir d’achat immobilier des ménages qui avait débutée en 2021. Le gain de surface finançable par rapport à 2023 est en hausse de 4 % sur un an, favorisé par la diminution continue des taux de crédit immobilier tout au long de l’année 2024.

Selon Maître Priscille Caignault, membre du bureau du Conseil supérieur du notariat en charge de l’immobilier : « Les signaux économiques semblaient positifs pour 2025 pour endiguer la chute voire percevoir une reprise. Cependant, les nombreuses incertitudes que connaît notre pays pourraient mettre à mal ce redémarrage. De nombreuses promesses pour l’immobilier sont désormais en suspens. »

Pour aller plus loin :

![]() Consulter le bilan immobilier 2024 des Notaires de France

Consulter le bilan immobilier 2024 des Notaires de France

Notes :

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)