2023 a été une année assez catastrophique pour le marché de l’immobilier avec une diminution de plus de 20% du nombre de transactions immobilières. Cette conjoncture défavorable a bien entendu eu un effet délétère sur l’activité des offices notariaux et plus généralement pour l’ensemble des acteurs de la chaîne immobilière.

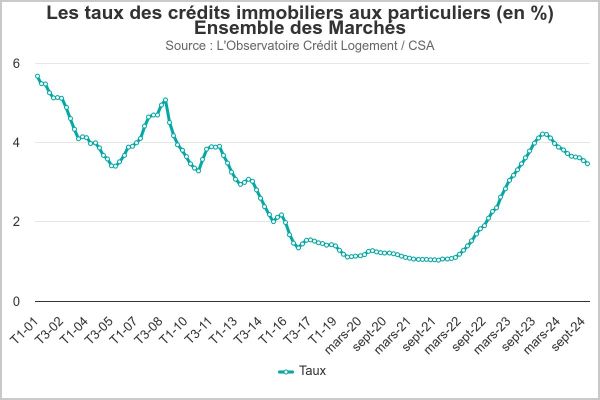

Diminution des taux de crédit immobilier depuis janvier 2024

Source : baromètre octobre 2024 Observatoire Crédit Logement/CSA

Quelques rayons de soleil commencent à traverser cette grisaille conjoncturelle. En effet, depuis le début de l’année, la baisse des taux de crédit immobilier est assez significative. Après avoir culminé à 4,21% en novembre dernier, soit un niveau jamais observé depuis dix ans, les taux moyens de crédit (toutes durées confondues) ont atteint 3,46 % fin octobre. Toutefois, cette évolution positive n’efface pas la forte hausse des taux des années 2022-2023.

Rappelons que les taux moyens avaient atteint un plancher de 1,03 % en octobre 2021, période que l’on peut qualifier a posteriori d’« âge d’or » du crédit immobilier. Le crédit immobilier demeure encore très onéreux pour les ménages, notamment pour les primo-accédants.

L’ajustement des prix immobiliers, même s’il est manifeste dans certaines grandes métropoles, n’a pas permis de suffisamment resolvabiliser les ménages. La situation demeure fragile…

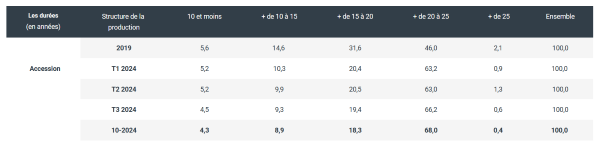

Taux d’intérêt moyen par durée de prêt

Ainsi, en trois ans, les taux de crédit toutes durées confondues ont été multipliés par trois.

Source : baromètre octobre 2024 Observatoire Crédit Logement/CSA

L’éventail des taux se resserre. Ainsi, en octobre 2024, l’Observatoire a mesuré seulement 0,11% d’écart entre un crédit sur 15 ans et un crédit sur 25 ans.

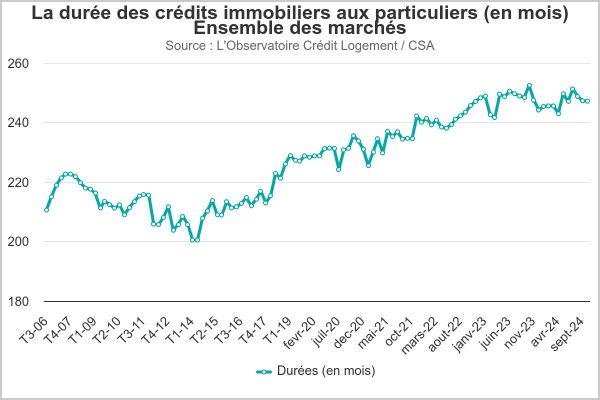

La durée totale des crédits n’augmente plus

Source : baromètre octobre 2024 Observatoire Crédit Logement/CSA

En octobre 2024, la durée moyenne des prêts s’est établie à 247 mois, ce qui correspond à près de 21 ans. Cette durée moyenne est stable depuis deux ans.

Pendant la période de remontée des taux, l’allongement de la durée moyenne des crédits a été un moyen utilisé par les établissements bancaires pour maintenir la solvabilité des ménages. En effet, rallonger la durée d’un crédit permet, pour un même montant emprunté, de réduire la mensualité. Cependant, la contrepartie de cet allongement est le renchérissement considérable du coût global du crédit…

Source : baromètre octobre 2024 Observatoire Crédit Logement/CSA

Actuellement, plus des deux tiers des prêts bancaires sont accordés sur une durée dépassant 20 ans, contre 48,1 % en 2019. Rappelons que la durée moyenne des crédits était seulement de 17,1 ans en 2014.

L’observatoire note que « les banques accompagnent la diminution des taux des crédits et facilitent l’amélioration de la solvabilité de la demande des ménages ». Il temporise en indiquant que « même si l’annuité supportée pour un emprunt de 100 K€ est inférieure de 7,3 % à son niveau de décembre 2023, elle reste toujours plus élevée de 23,3 % par rapport à décembre 2021, avant que les conditions de crédit ne se détériorent ».

Ainsi, l’Observatoire indique que l’attitude positive des banques « ne permet donc pas d’envisager une reprise forte et rapide du marché ». En effet, « le niveau de l’apport personnel exigé provoque toujours un effet dépressif puissant sur la demande ». La conclusion s’impose : « seule une stratégie de redynamisation des marchés immobiliers et des crédits telle que déployée par les banques pouvait inverser la dynamique récessive à l’œuvre ».

La production de crédit retrouve un peu de tonus

Source : baromètre octobre 2024 Observatoire Crédit Logement/CSA

Après un effondrement entre 2020 et fin 2023, la production de crédit immobilier se redresse progressivement depuis le début de l’année. Le mouvement est même net au troisième trimestre. Ainsi, le volume de crédits accordé a progressé de 16,3 % et le nombre de prêts de 42,5% par rapport au troisième trimestre 2023.

Toutefois, malgré ce rebond, l’activité est loin d’avoir retrouvé le niveau des années précédentes.

Quelles prévisions pour la fin de l’année ?

De nombreux facteurs influencent la demande de crédit, comme la croissance économique, le chômage et plus généralement la confiance en l’avenir. C’est cette confiance qui permet aux ménages de réaliser des projets et de se projeter dans l’avenir.

Les banques devraient conserver une démarche commerciale plutôt pro-active. Rappelons que l’activité de crédit représente une part importante de leur activité.

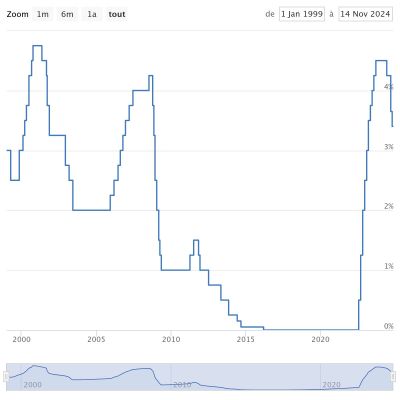

La production de crédit immobilier est fortement corrélée avec la politique monétaire menée par la Banque centrale européenne.

Taux d’intérêt Banque Centrale Européenne

Source : Euribor-rates.eu

Les taux directeurs de la Banque centrale européenne représentent le coût que doivent payer les banques pour se financer sur les marchés financiers. Ainsi, en cas de hausse du coût de financement, les banques sont obligées de la répercuter sur leurs clients pour conserver des marges positives.

Le 17 octobre 2024, la BCE a abaissé ses taux directeurs à 3,4 %. La poursuite de ce cycle de baisse dépendra de l’évolution future de l’inflation.

Pour aller plus loin :

Baromètre de l’observatoire Crédit Logement-octobre 2024.

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)